Mercato Europa 2022, focus sugli e-bus: vento in poppa!

Più 26 per cento rispetto al 2021, oltre 4mila mezzi immatricolati, cinque paesi con uno share di elettrici superiore ai tre quarti dei volumi Classe I. Una fotografia dettagliata del mercato europeo degli autobus elettrici. Leader? Yutong, Adl-Byd, Mercedes. Parola ai numeri: il mercato europeo degli autobus elettrici 2022 è cresciuto del 26 per cento […]

Più 26 per cento rispetto al 2021, oltre 4mila mezzi immatricolati, cinque paesi con uno share di elettrici superiore ai tre quarti dei volumi Classe I. Una fotografia dettagliata del mercato europeo degli autobus elettrici. Leader? Yutong, Adl-Byd, Mercedes.

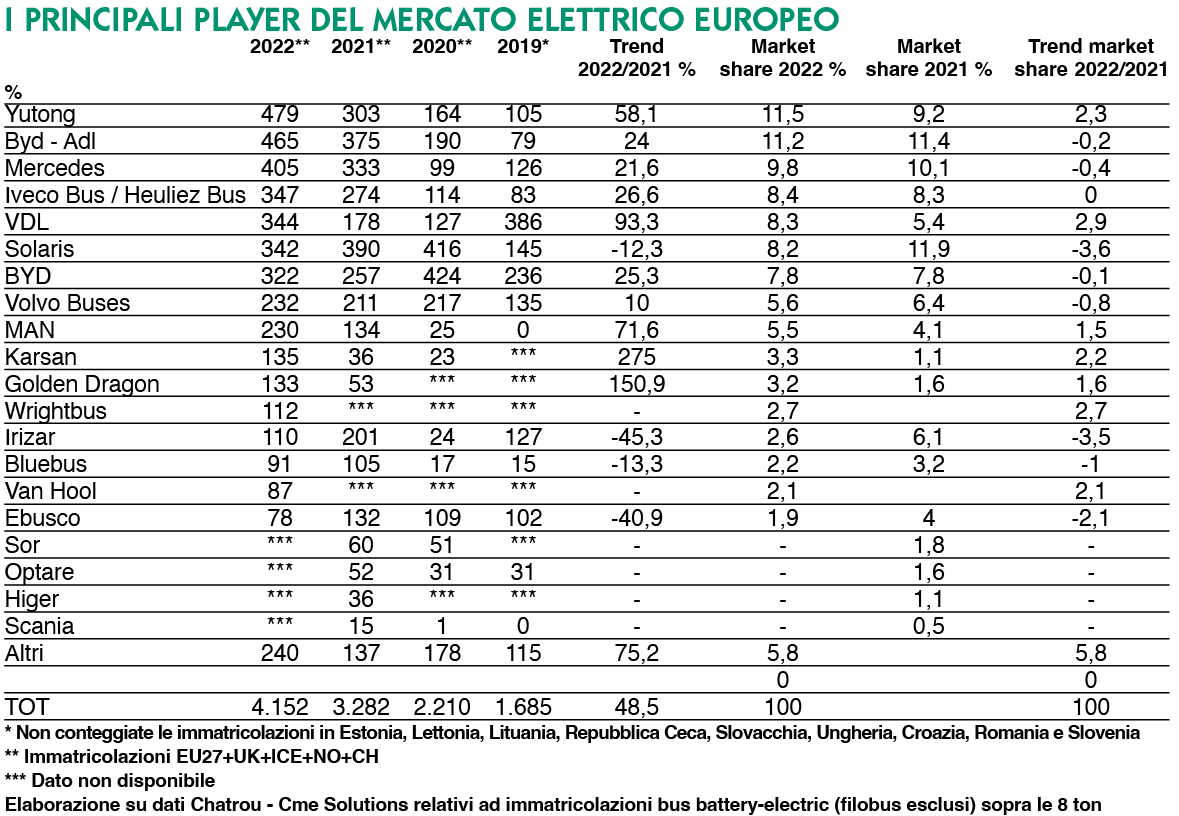

Parola ai numeri: il mercato europeo degli autobus elettrici 2022 è cresciuto del 26 per cento nel 2022. Gli autobus immatricolati volano sopra quota 4mila, attestandosi a 4.152. La graduatoria dei leader di mercato regala sorprese: Yutong al primo posto, segue la joint venture tra Alexander Dennis e Byd, quindi Daimler Buses con l’eCitaro. Iveco Bus e Vdl crescono, mentre Solaris resta indietro dopo due anni alla guida di questo specifico segmento di mercato, ancora una volta ‘fotografato’ tramite i dati forniti da Chatrou Cme Solutions (che coprono l’Europa dei 27 con l’aggiunta di Regno Unito, Islanda, Norvegia e Svizzera).

Oggi il 30 per cento del mercato dei bus urbani è a zero emissioni.

Chi sale, chi scende, chi sorprende…

Un focus sui costruttori. Come già anticipato in apertura, Yutong figura in testa alla classifica con ben 479 immatricolazioni. Un balzo in avanti (meglio: in alto) del 58 per cento rispetto al 2021. Un dato che, inutile negarlo, ha sorpreso tanti addetti ai lavori ed è attribuibile all’assenza di strategia comunicativa di un gruppo (il più grande costruttore di autobus al mondo per volumi di vendita, ricordiamolo) che ha un’organizzazione sul mercato europeo piuttosto, per dir così, ‘vaga’. La maggior parte dell’immatricolato è stata venduta in Regno Unito, paesi nordici e Francia, con una quota tra i 60 e i 100 elettrici per ciascuno di questi paesi. Nei primi due casi, il costruttore è rappresentato da dealer. A seguire troviamo la conferma di Alexander Dennis – Byd, con 465 immatricolazioni sul mercato britannico, che l’anno scorso si è collocato in testa tra i paesi europei con più immatricolazioni ‘zero emission’. Altra conferma sul terzo gradino del podio: sono stati 405 gli eCitaro consegnati l’anno scorso, in crescita del 21 per cento sull’anno precedente. Quarto (e in crescita del 26 per cento), Iveco Bus con 347 unità immatricolate. Assistiamo anche alla rimonta di Vdl, che dopo alcuni anni ‘stonati’ ha raddoppiato le sue immatricolazioni fino a toccare quota 344 unità, facendo rinverdire i fasti del 2019. Sorprende il sesto posto di Solaris, che lascia sul terreno un 3 per cento di share. Il brand polacco ha guidato il mercato degli e-bus nel 2020 e nel 2021.

Avvicendamento in testa

Il -12 per cento rispetto al 2021 tuttavia fa presagire nulla più di un riallineamento rispetto a valori che nel biennio precedente erano letteralmente esplosi (e che gli consentono di mantenere la posizione di testa considerando il periodo 2012-2022). Tanto più che molto bene i polacchi hanno fatto nel (piccolo) mercato dell’idrogeno, come vedremo.

Proseguendo la nostra analisi, vale la pena menzionare il balzo in avanti compiuto da Karsan, che in un anno è passata da 36 a 135 immatricolazioni di e-bus: + 275 per cento. Buona performance anche per Golden Dragon, che ha raggiunto le 133 immatricolazioni.

Irizar, Bluebus ed Ebusco, invece, hanno avuto più ombre che luci nel 2022. Il costruttore spagnolo è sceso del 45 per cento (ma nel 2021 aveva avuto un boom di immatricolazioni…). Ebusco è sceso del 40 per cento. 90 unità erano previste per la consegna nel 2022 a Berlino, ma la consegna è stata ritardata a causa dei vincoli della catena di fornitura (le prime unità sono sbarcate nella capitale tedesca a inizio 2023. Rimane piuttosto ampia la forbice tra i dati di mercato, obiettivamente modesti anche negli anni precedenti, e le dichiarazioni del gruppo olandese, che poche settimane fa ha proclamato un portafoglio ordini di 1.474 veicoli (contando però anche le opzioni…).

Paese per paese…

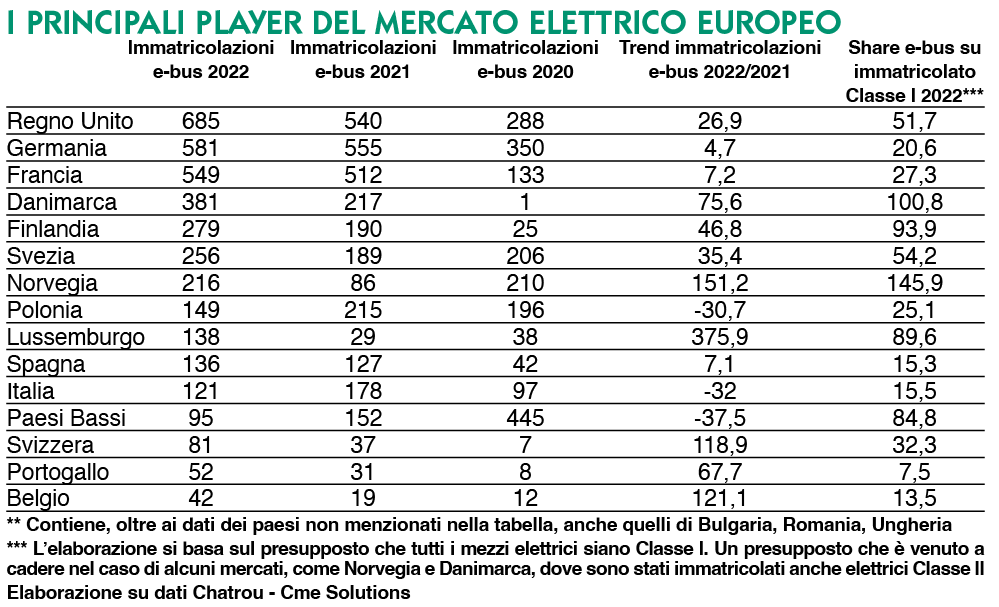

Come già anticipato, il Regno Unito è in testa alla classifica dei Paesi con più immatricolazioni di e-bus nel 2022 con un totale di 685 autobus elettrici. La Germania è seconda con un totale di 581 autobus elettrici, seguita dalla Francia con 549 unità. Questi tre Paesi sono in testa al mercato degli e-bus in Europa negli ultimi 10 anni. Vale la pena menzionare la Danimarca, dove lo scorso anno sono stati immatricolati 381 e-bus. Particolarmente interessante, tuttavia, al di là dei volumi totali, è raffrontare l’immatricolato elettrico con il totale delle immatricolazioni urbane.

In cinque paesi europei oltre i tre quarti dell’immatricolato urbano è coperto da mezzi elettrici. Anzi, il presupposto secondo cui i mezzi elettrici non possono che essere Classe I è venuto a cadere: ne sono una prova i casi di Danimarca e Norvegia, dove il volume di e-bus supera il dato delle registrazioni complessive urbane. Paesi Bassi, Lussemburgo e Finlandia seguono il duo nordico, ma è notevole anche lo spaccato offerto da Regno Unito e Svezia, su volumi di immatricolato ben più cospicui: lo share dell’elettrico a batteria è sopra il 50 per cento. Italia? Sulla stessa linea della Spagna, a quota 15 per cento. Il 27 per cento della Francia e il 20 della Germania sono lontani anni luce. Il nostro paese, del resto, è curiosamente l’unico, insieme alla Polonia, in cui le immatricolazioni di elettrici hanno perso terreno nel 2022. In realtà ce ne sarebbe un terzo, i Paesi Bassi, dove però il tasso di elettrificazione del tpl è già altissimo. Una battuta d’arresto, o un rallentamento che precede il grande balzo? A guardare le gare bandite nel 2022 e in programma per il 2023, tra i mille di Consip, i 340 di Atm Milano, i 120 di Busitalia, i 400 per il giubileo di Roma nel 2025… sarebbe lecito propendere per la seconda. Tempi di consegna permettendo.

Potrebbe interessarti

Mercato Europa autobus 2022 sopra le 8 tonnellate: effetto long covid

E l’idrogeno?

Nel 2022 le immatricolazioni di autobus a celle a combustibile in Europa sono diminuite rispetto al 2021: 99 contro 158. Al primo gennaio 2023, in Europa erano in esercizio 370 autobus urbani a celle a combustibile. Van Hool è ancora leader di mercato con un totale di 106 autobus a idrogeno e una quota di mercato del 28,6 per cento. Segue Solaris con 104 immatricolazioni (54 lo scorso anno) e Wrightbus con un totale di 82 autobus. Degno di nota il fatto che la casa di Bolechowo l’anno scorso ha coperto oltre metà del mercato fuel cell europeo. E che in Germania ha addirittura consegnato più mezzi a idrogeno che a batteria. Segno dei tempi che cambiano o pura casualità?

Alternativi, gas, Classe II

Con un occhio ai volumi di ogni tecnologia di trazione alternativa, nel 2022 sono stati immatricolati 4.152 autobus elettrici (esclusi i filobus), 2.018 autobus ibridi, 3.274 autobus a metano e 99 bus a idrogeno. Totale? 9.543 autobus. Ciò significa che il 62,5 per cento degli autobus urbani immatricolati in Europa è ora alimentato con carburanti (…o fonti di energia) alternativi. La quota è in crescita rispetto al 59 per cento del 2021, ma il volume totale è in calo, soprattutto a causa del minor volume di immatricolazioni di autobus ibridi (-38,5 per cento). Il mercato degli autobus urbani è diminuito drasticamente lo scorso anno (-14 per cento su scala continentale).

Analizzando in maniera specifica il mercato delle trazioni a gas, emerge come i volumi di autobus Cng ed Lng siano cresciuti leggermente da 3.088 nel 2021 a 3.274 nel 2022 (+6,1 per cento) ed sono assestati a un livello pressoché stabile dal 2020. L’aspetto interessante è che la quota di autobus a metano nel segmento interurbano è ancora in crescita, passando da 864 nel 2021 a 978 nel 2022. Tradotto in percentuale +13 per cento.

dal numero di Autobus di marzo 2023