INCHIESTA / Radiografia dei principali mercati europei 2019-2022: oggi no, domani forse…

Come ci si rialza da una pandemia? I cinque principali mercati europei hanno perso, al 2022, un quarto dei volumi rispetto al 2019. I finanziati tengono (e i fondi non mancano), per il coach è un vero tracollo: meno 54 per cento di mezzi immatricolati l’anno scorso rispetto all’ultimo anno prima della pandemia. In Germania […]

Come ci si rialza da una pandemia? I cinque principali mercati europei hanno perso, al 2022, un quarto dei volumi rispetto al 2019. I finanziati tengono (e i fondi non mancano), per il coach è un vero tracollo: meno 54 per cento di mezzi immatricolati l’anno scorso rispetto all’ultimo anno prima della pandemia. In Germania ‘perse’ 1.000 macchine.

Qual è lo stato di salute del mercato dell’autobus europeo, a tre anni dallo scoppio della pandemia? I (copiosi) finanziamenti pubblici assegnati ai capitoli della mobilità condivisa e della decarbonizzazione hanno già iniziato a tradursi in ordinativi in crescita? Il profondo rosso del 2020 è stato recuperato? Sono tutte domande a cui è possibile rispondere mettendo in sequenza i dati di mercato dell’ultimo quadriennio. Domande a cui raramente sarà possibile rispondere con un netto ‘sì’ o ‘no’, lasciando il più delle volte spazio a un alternarsi di luci, ombre e scale di grigio. È possibile, questo sì, individuare quali sono i trend che hanno informato gli anni dal 2019 al 2022. E trarre qualche considerazione.

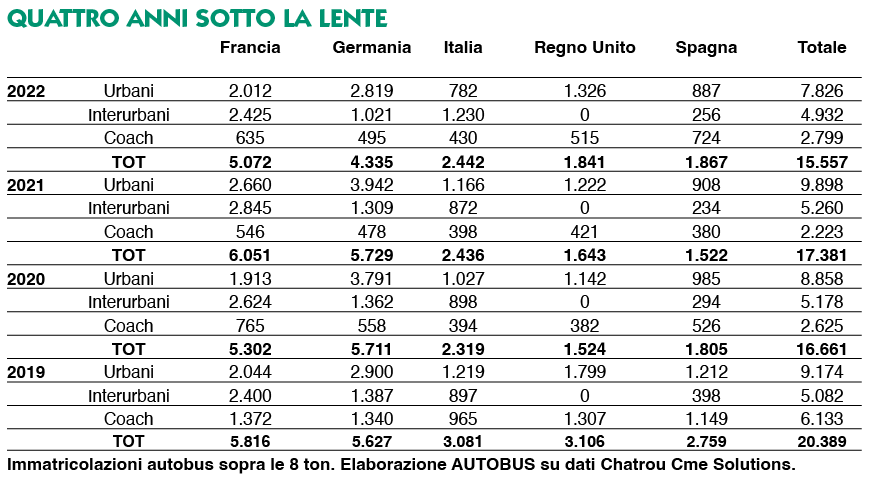

La fonte dei dati riportati in queste pagine è una: Chatrou Cme Solutions, alias Wim Chatrou, da anni punto di riferimento a livello continentale per quanto riguarda il tracciamento delle immatricolazioni nei paesi europei. Stringiamo il focus sui principali mercati: Germania, Francia, Italia, Regno Unito, Spagna. Cinque paesi che coprono storicamente un buon 70 per cento delle immatricolazioni del quadrante Europa occidentale.

Francia, Germania, Italia, Uk, Spagna

A guidare, in termini numerici, il mercato dell’ultimo quadriennio è la Francia, con un totale di 22.244 autobus immatricolati. Più della Germania, che segue da vicino con 21.402. Italia, Regno Unito e Spagna sono a distanza. Ed è proprio dai ‘cugini’ d’oltralpe che iniziamo pertanto il nostro viaggio lungo quattro anni di altalene di mercato. Oltre 5.800 pezzi nel 2019, il mercato francese ha subito un calo del 9 per cento nel 2020. Si tenga presente, tuttavia, che il dato 2019 è stato il più alto dal 2010, fatta eccezione per un 6mila abbondante fatto segnare nel 2015.

Quello francese, come noto, è un mercato in cui gli scuolabus ricoprono un ruolo tradizionalmente di primo piano, intesi come Classe II adibiti a servizi di trasporto scolastico. In questo segmento il 2022 ha segnato un ritorno ai volumi 2019 (2.400 unità), ponendo fine a un biennio di… crescita. Ebbene sì: gli oltre 2.600 e oltre 2.800 bus interurbani immatricolati in 2020 e 2021 incarnano un andamento inverso rispetto a quello generalmente riconducibile alla pandemia. È rimasto pressoché stabile il mercato Classe I, protagonista di un boom nel 2021. Crollano, ma è la proverbiale scoperta dell’acqua calda, i turistici: nel 2022 ne sono stati targati una buona metà rispetto al dato 2019. Un ridimensionamento pressoché stabile dal 2020 in poi. Un crollo, inoltre, limitato ai veicoli oltre le 15 ton. Per la ‘forchetta’ tra 8 e 15 ton, lo smottamento è molto più contenuto.

Spostiamoci in Germania, dove è andato benissimo l’urbano, fino a 3.942 immatricolazioni nel 2021. Un bel 34 per cento in più rispetto al valore 2019. Stabile l’interurbano. Tracollo coach: la somma delle immatricolazioni dell’ultimo triennio è di poco superiore al dato 2019. Nel 2022 i coach rimasti ‘sul terreno’ rispetto al 2019 sono un migliaio. Solo il Regno Unito, tra i mercati analizzati, ha subito un calo paragonabile, come vedremo a breve.

Con la situazione del nostro paese chi legge ha sicuramente familiarità. Mettere i numeri ‘in fila’, come si suol dire, ha comunque un certo interesse e restituisce in maniera particolarmente forte l’eccezionalità di un 2019 che chissà quando sarà raggiunto. Oltre 3mila le macchine targate in quell’anno. L’ultimo triennio ha visto il mercato avvitarsi attorno a quota 2.400 autobus. I 600 pezzi ‘persi’? In buona parte coach. Un mercato che nel 2019 ha toccato quota 965 immatricolazioni in Classe III ha visto il segmento dei turistici assestarsi negli ultimi tre anni in zona 400 unità. Brutta battuta d’arresto, nel 2022, per il Classe I. Un anno, quello passato, che ha decretato in compenso un dilatarsi cospicuo del segmento Classe II, che da soli hanno coperto l’esatta metà del mercato complessivo sopra le 8 ton. Una curiosità: un anno eccezionale, il 2019, lo è stato anche per gli snodati: 253 mezzi immatricolati, un dato ben superiore alla somma dei mezzi con ralla registrati nel triennio 2020 – 2022.

Voliamo oltremanica. In Regno Unito si sono contratti di un quarto abbondante gli urbani. Colati a picco i coach: i Classe III immatricolati tra 2020 e 2022 eguagliano quelli targati nell’ultimo anno prima della pandemia. Si tratta di un mercato in cui, è lecito supporre, agli effetti del Covid e della crisi delle materie prime si sono sommati gli effetti di Brexit nel decretare una riduzione veramente drammatica dei volumi: la media del triennio 2020 – 2022 corrisponde alla metà dell’immatricolato 2019. Il quale a sua volta, caso in controtendenza rispetto ai mercati continentali, si è connotato su volumi di un 20 per cento ridotti rispetto al periodo 2015 – 2017.

Chiudiamo in Spagna. Il mercato totale 2020 – 2022 vale, facendo anche qui una media, 1.700 pezzi l’anno. Un terzo in meno rispetto a un 2019 che si era posizionato in linea con un bel filotto iniziato nel 2016. Coerente con l’andamento totale è il calo nell’urbano, mentre il Classe III ha avuto un guizzo nel 2022.

La corsa al diesel

Alcune considerazioni conclusive che accomunano più paesi. I principali mercati continentali, Francia e Germania, hanno vissuto nel 2020 e ’21 una vera e propria esplosione dei volumi in un segmento ciascuno: Classe II in Francia, Classe I in Germania. Picchi tra il 20 e il 30 per cento in più rispetto al dato 2019. Una dinamica che non ha riscontri negli altri paesi analizzati e che appare riconducibile, principalmente nel caso tedesco, a una vera e propria ‘corsa all’acquisto’ di autobus diesel in vista dell’entrata in vigore della Clean vehicle directive, che come noto pone il vincolo di una quota del 45 per cento di autobus ‘low emission’ (e 22,5 per cento ‘zero emission’) nell’ambito delle gare pubbliche bandite dall’agosto 2021. Pesa anche, specialmente nel caso tedesco, un tumultuoso processo di concentrazione delle attività di tpl nelle mani di grandi operatori, con piccoli player spazzati via dalla pandemia. Grandi operatori che, contestualmente con l’assorbimento delle imprese locali, hanno posto mano al rinnovo delle flotte per tamponare le conseguenze di età medie particolarmente elevate. Altra considerazione. Per il mondo del Classe III è riduttivo parlare di contrazione. I 6.133 mezzi immatricolati nel 2019 sono diventati 2.799 nel 2022. Meno 54 per cento. È noto come il 2019 sia stato un anno particolarmente florido per il mondo del turismo in bus. L’anno in cui è stato lanciato il progetto (meteora…) Blablabus e in cui si ponevano le basi del progetto Itabus. Cartine di tornasole di un mercato percepito in gran crescita, foriero di profitti. Pochi mesi ed è arrivato il ‘cigno nero’. Oggi le principali barriere per tornare a crescere si chiamano dilatazione dei tempi di consegna (aka crisi della supply chain) e mancanza di conducenti. Unite a manovre anti inflattive che impattano pesantemente sui costi dei leasing.

di Riccardo Schiavo, dal numero di Autobus di aprile 2023