Autobus elettrici: dal 2017 a oggi, la quota di mercato dei costruttori europei è diminuita del 20%, a vantaggio di cinesi (+11%) e turchi (+6%)

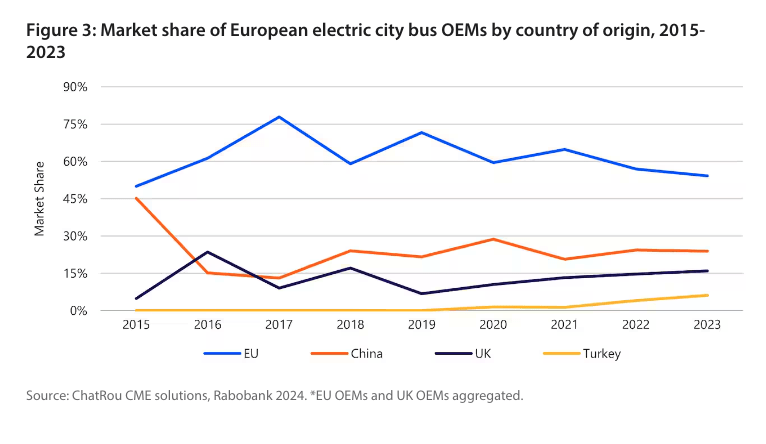

Negli ultimi sette anni e mezzo, ovvero dal 2017 a oggi, la quota di mercato dei costruttori europei nel segmento degli autobus elettrici si è erosa di venti punti percentuali, passando dal 74 al 54%, a vantaggio degli OEM cinesi, che hanno accresciuto il proprio market share dell’11% e anche dei turchi: +6% Questi i […]

Negli ultimi sette anni e mezzo, ovvero dal 2017 a oggi, la quota di mercato dei costruttori europei nel segmento degli autobus elettrici si è erosa di venti punti percentuali, passando dal 74 al 54%, a vantaggio degli OEM cinesi, che hanno accresciuto il proprio market share dell’11% e anche dei turchi: +6%

Questi i dati, scritti nero su bianco, nell’ultimo rapporto a cura della banca olandese Rabobank “Electric city buses: Trade and technological dynamics shape the sector“, realizzata da Pablo Ruiz e José Serrano.

Quota di mercato dei produttori UE in calo…

L’aspetto interessante dell’analisi di Rabobank è che mette nero su bianco, con tanto di cifre, la tendenza della sempre più crescente presenza dei produttori cinesi nel settore degli e-bus europei. “Dopo il 2017, la quota di mercato dei produttori Ue è scesa dal 74% al 54% nel 2023. Nello stesso periodo, i produttori cinesi hanno aumentato la loro quota di mercato dal 13% al 24% nel mercato europeo. Gli OEM turchi hanno acquisito il 6% del mercato dal 2022″, si legge nel rapporto.

Lo studio rileva inoltre che il deprezzamento del 12% dello yuan cinese rispetto all’euro dal 2022 ha reso gli autobus urbani elettrici cinesi più accessibili per gli acquirenti europei. I produttori del Paese del dragone traggono vantaggio dal fatto di operare nel più grande mercato interno del mondo per questi autobus (l’85% di questi veicoli opera in Cina), consentendo loro di scalare la produzione e di ottenere costi inferiori.

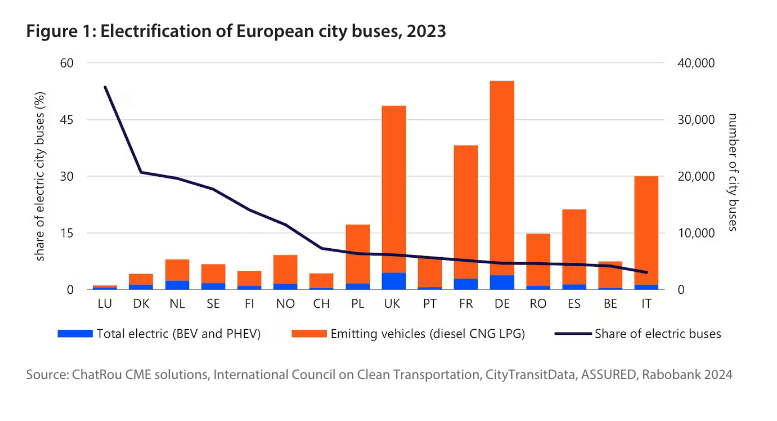

Più autobus elettrici nei Paesi europei più piccoli e ricchi

Esaminando la distribuzione degli autobus elettrici in Europa, emerge un chiaro schema che favorisce le nazioni più piccole e ricche. Danimarca, Lussemburgo e Paesi Bassi, noti per le loro economie solide e le loro politiche climatiche proattive, hanno costantemente guidato gli sforzi di elettrificazione. Questi Paesi non solo vantano alcuni dei PIL pro capite più alti del Vecchio Continente, ma danno anche priorità al cambiamento climatico come preoccupazione principale dei loro cittadini.

“Anche le dimensioni della flotta contano: il Lussemburgo, con meno di 2.000 veicoli, guadagna il 2%-5% di penetrazione del mercato con ogni 50-100 nuovi veicoli, mentre per fare progressi simili la Germania avrebbe bisogno di 725-1.750 nuovi veicoli“, si legge ancora.

In termini di dimensioni totali delle flotte, Germania, Francia e Paesi Bassi sono in testa con un numero considerevole di autobus urbani elettrici già in funzione. In particolare, i Paesi Bassi sono in testa sia per la penetrazione del mercato che per la dimensione totale dei parchi mezzi.

Potrebbe interessarti